Stan van Tussenbroek | Developer

Stan van Tussenbroek | Developer

Beleggingsproducten zijn er in allerlei soorten en maten en ieder product brengt zo eigen risico’s en rendementen met zich mee. Om (retail)beleggers de mogelijkheid te geven om uiteenlopende producten te kunnen vergelijken en doorgronden is een aanbieder verplicht om het Essentiële-informatiedocument (Eid) op te stellen. Ook beheerders van fondsen onder het AIFMD registratieregime (light-beheerders) zijn verplicht zo’n document op te stellen voordat het fonds toegankelijk is voor retailbeleggers. Aangezien de ontwikkeling van het Eid door menig beheerder als complex wordt ervaren, vindt u in dit artikel meer informatie over de ontwikkeling hiervan.

Dit artikel geeft uitleg over het Eid en geeft u inzicht wat AssetCare hierin voor fondsbeheerders kan betekenen.

Wat is het en waarom?

Het Eid is een gestandaardiseerd document dat uit maximaal drie bladzijden mag bestaan. Het heeft als doel om bepaalde kenmerken van ieder beleggingsproduct uit te lichten en het biedt de mogelijkheid beleggingsproducten met elkaar te vergelijken. De focus ligt vooral op de financiële risico’s in de vorm van een risico-indicator, prestatiescenario’s en de daaraan gerelateerde kosten. Er wordt gebruik gemaakt van voorgeschreven templates, teksten en berekeningen die in het Eid opgenomen of opgevolgd moeten worden. Van een aanbieder wordt verwacht dat het Eid is opgesteld voordat het beleggingsproduct wordt aangeboden aan potentiële investeerders en dat deze periodiek wordt geëvalueerd om het actueel te houden.

Voor wie geldt het Eid?

Het opstellen van het Eid volgt vanuit een Europese wetgeving. De vereisten hiervan zijn per 1 januari 2023 gewijzigd en staan beschreven in het Publicatieblad van de Europese Unie. Volgens deze verordening zijn alle beleggingsproducten in te delen in vier categorieën, ieder met hun eigen berekeningen:

Categorie 1

Producten waarbij het mogelijke verlies hoger kan zijn dan het geïnvesteerde kapitaal, producten zonder representatieve benchmark, zoals fondsen die investeren in digital assets en producten met een minder regelmatig dan maandelijks bepaalde waarderingsfrequentie, zoals beleggingsfondsen in private equity.

Categorie 2

Producten waarbij het verlies niet hoger kan zijn dan het geïnvesteerde kapitaal en waarvan de waarde van het fonds evenredig stijgt met de rendementen van de onderliggende beleggingen. Denk hierbij aan beleggingsfondsen die investeren in financiële producten, die handelen in aandelen of onderhandse leningen uitgeven.

Categorie 3

Producten met een hefboomblootstelling, dus producten waarvan waarde van het fonds niet met een contant veelvoud stijgt of daalt met de rendementen van de onderliggende beleggingen, of producten die een onvoorwaardelijke kapitaalgarantie bieden, bijvoorbeeld producten die de goud- of zilverprijs met een hefboomwerking volgen.

Categorie 4

Producten die afhankelijk zijn van door de markt niet-waarneembare factoren, zoals levensverzekeringen.

In welke categorie valt een beleggingsfonds?

De meeste beleggingsfondsen vallen onder categorie 2, mits deze beleggingsfondsen een maandelijkse (of frequentere) waarderingsfrequentie hebben en over voldoende historische fondsdata beschikken of hiervoor een representatieve benchmark voor kunnen hanteren. Een voorbeeld hiervan is een startend beleggingsfonds dat uitsluitend long-only belegt in aandelen voor de lange termijn. De fondsbeheerder zou voor een dergelijk fonds kunnen kiezen om de MSCI World Index te hanteren als benchmark, mits deze benchmark overeenstemt met de verwachte risico’s en rendementen van het beleggingsfonds. De waarden in het Eid zullen op deze historische benchmark data worden gebaseerd.

Beleggingsfondsen die minder frequent dan maandelijks worden gewaardeerd en/of over onvoldoende historische fondsdata beschikken en hier geen passende benchmark voor kunnen toewijzen, vallen in categorie 1. Beleggingsfondsen die beleggen in illiquide producten, zoals vastgoed en private equity, vallen onder andere in deze categorie. Daarnaast vallen beleggingsfondsen die beleggen in Digital Assets veelal ook in categorie 1, omdat een benchmark niet representatief is of hier onvoldoende historische data van beschikbaar is (tenminste 10 jaar aan data is vereist). Zodra de categorie waarin het beleggingsfonds valt bekend is, kan worden bepaald hoe de verschillende onderdelen van het Eid berekend moeten worden.

Wat is de inhoud?

De focus van het Eid ligt op (I) het bepalen van de Samenvattende Risico-Indicator (SRI), (II) het berekenen van prestatiescenario’s en (III) het uiteenzetten van de kosten.

1. Samenvattende Risico-Indicator (SRI)

De SRI toont een score van 1 tot 7 en bestaat uit een maatstaf voor het onderliggende markt- en kredietrisico van het beleggingsproduct, zoals wordt getoond in de afbeelding hieronder.

Categorie 1

Voor producten in categorie 1 waarbij het mogelijke verlies hoger kan zijn dan het geïnvesteerde kapitaal is het marktrisico vastgesteld op 7. Voor producten met een minder regelmatig dan maandelijks bepaalde koers of producten zonder geschikte benchmark is deze score standaard vastgesteld op 6.

Categorie 2

Bij het marktrisico voor producten in categorie 2 is de mate van volatiliteit van de historische data van het beleggingsproduct hetgeen wat het risico bepaald. Als deze data niet beschikbaar is moet een benchmark van de onderliggende beleggingen gebruikt worden.

Bij het bepalen van het kredietrisico wordt er gekeken naar of het rendement afhankelijk is van de kredietwaardigheid van onderliggende beleggingen (of debiteuren). Als dit niet het geval is, bijvoorbeeld bij het uitsluitend investeren in aandelen, is er geen sprake van kredietrisico en wordt de SRI gelijkgesteld aan de marktrisico score.

2. Prestatiescenario’s

Categorie 1

Voor producten in categorie 1 wordt op basis van een redelijke, evenwichtige en voorzichtige beste raming van de verwachte waarden voor een ongunstig, gematigd en gunstig scenario inzicht gegeven in de mogelijke financiële gevolgen van een investering in het product. De waardes worden geschat voor verschillende periodes, maar in ieder geval voor de aanbevolen periode van bezit. De geschatte en weergegeven scenario’s worden door de beheerder zelf opgesteld en zijn in overeenstemming met de overige informatie in het Eid. De beheerder zorgt er voor dat de opgestelde scenario’s corresponderen met interne conclusie over het productbeheer en eventuele uitkomsten uit backtests, stresstests of andere analyses. AssetCare ondersteund en adviseert beheerders bij de ontwikkeling van deze geschatte waarden.

Categorie 2

Voor producten in categorie 2 worden op basis van dezelfde historische data als het marktrisico, de financiële gevolgen van een investering in het betreffende beleggingsproduct weergegeven aan de hand van een gunstig, gematigd, ongunstig en stress scenario. Hiervoor is naast de historische data ook de aanbevolen periode van bezit (in jaren) nodig. Met deze gegevens kunnen complexe formules worden gevolgd om de verschillende scenario’s voor verschillende perioden te kunnen berekenen. De scenario’s worden gepresenteerd als jaarlijkse percentages en eindbedragen na aftrek van alle kosten.

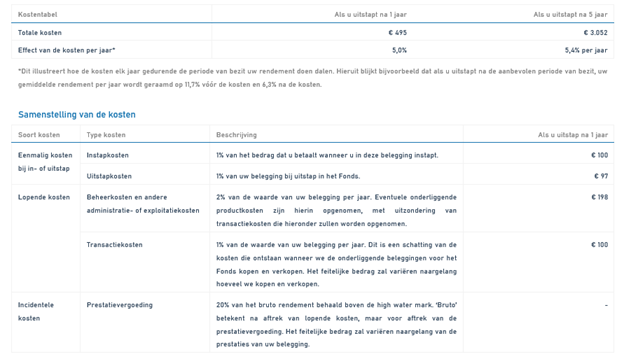

Voor producten in beide categorieën wordt uitgegaan van een investering van EUR 10.000. De onderstaande tabel toont aan hoe dit gepresenteerd dient te worden voor een beleggingsfonds in categorie 2 met een aanbevolen periode van 5 jaar:

3. Kosten

Bij kosten kunt u denken aan bijvoorbeeld in- en uitstapkosten, beheervergoeding, transactiekosten, of prestatievergoedingen. Het verschil tussen het netto en bruto rendement wordt gepresenteerd in de kostentabel. In het eerste jaar wordt uitgegaan van een bruto rendement van 0%. Het totaal van de kosten in jaar 1 (bij een rendement van 0%) wordt uiteengezet in de tabel met de samenstelling van de kosten.

Hoe gaat AssetCare om met het opstellen van het Eid?

AssetCare verzorgt zowel de opstart van nieuwe beleggingsfondsen als de administratie voor operationele fondsen. Als onderdeel van onze dienstverlening faciliteren wij in de ontwikkeling van Eid’s voor onze klanten.

Voor de berekening van risicoscores, prestatiescenario´s en kosten heeft AssetCare eigen software ontwikkeld voor beleggingsfondsen in categorie 2. In dat geval levert de beheerder de (1) van toepassing zijnde kosten, (2) aanbevolen periode van bezit en (3) historische fondsdata en/of benchmark data aan en de software voert automatisch alle vereiste berekeningen uit.

Beheerders met een beleggingsfonds in categorie 1 kunnen de prestatiescenario’s en kostentabellen met ondersteuning van AssetCare opstellen. De diverse tabellen worden door ons aangevuld met de benodigde teksten om een compleet Eid op te leveren. Op deze manier is het Eid een meerwaarde die inzicht biedt aan uw (potentiële) investeerders in onder meer de gelopen risico’s.

Mocht u vragen hebben over dit artikel of wilt u het Eid door AssetCare laten opstellen, dan kunt u gerust contact met ons opnemen via setup@assetcare.nl of 020 244 00 92.

-

IEX Profs: Doen? Een eigen beleggingsfonds starten

-

Hoe start ik een beleggingsfonds?

-

Hoe voorkomt u witwassen en terrorismefinanciering in uw fonds?

-

Welke rapportages zijn er verplicht voor u als AIFMD ´light´ beheerder?

-

De Ondernemer: Jong en ervaren AssetCare schudt traditionele beleggingswereld op

-

AccountantWeek: Onafhankelijke controle op beleggings-<br>administratie vraagt om ‘trias pecunia’

-

Investment Officer: UBO-register trusts is voor velen onwerkbaar

-

Financieel Dagblad: Kleine fondsbeheerder balen van ‘onwerkbaar’ UBO-register

-

Financial Investigator: Beleggingsfonds als de Messias voor zelfstandige vermogensbeheerders

-

Hoe stelt u als beheerder van een fonds het verplichte Essentiële-informatiedocument (Eid) op?

-

Hoe start ik een beleggingsfonds?

Download